Key Insights

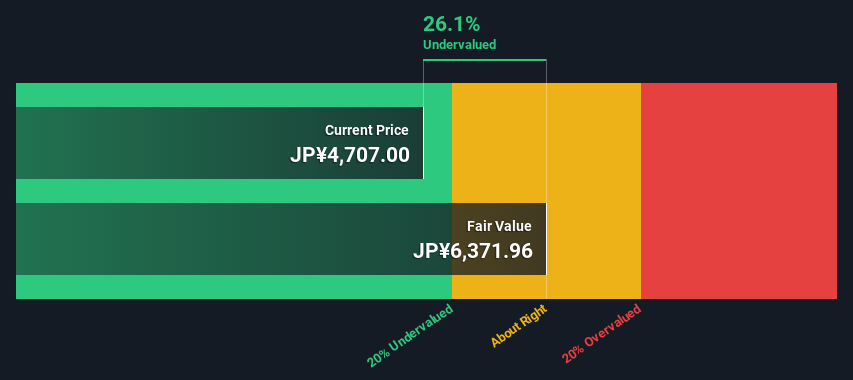

- Dai Nippon Printing’s estimated honest worth is JP¥6,372 primarily based on 2 Stage Free Money Stream to Fairness

- Dai Nippon Printing is estimated to be 26% undervalued primarily based on present share worth of JP¥4,707

- Our honest worth estimate is 21% increased than Dai Nippon Printing’s analyst worth goal of JP¥5,287

On this article we’re going to estimate the intrinsic worth of Dai Nippon Printing Co., Ltd. (TSE:7912) by projecting its future money flows after which discounting them to immediately’s worth. The Discounted Money Stream (DCF) mannequin is the instrument we are going to apply to do that. There’s actually not all that a lot to it, despite the fact that it would seem fairly advanced.

Corporations may be valued in lots of methods, so we’d level out {that a} DCF is just not excellent for each state of affairs. Anybody considering studying a bit extra about intrinsic worth ought to have a learn of the Merely Wall St evaluation mannequin.

View our newest evaluation for Dai Nippon Printing

What’s The Estimated Valuation?

We’re utilizing the 2-stage progress mannequin, which merely means we soak up account two levels of firm’s progress. Within the preliminary interval the corporate could have a better progress charge and the second stage is often assumed to have a steady progress charge. To start with, we’ve to get estimates of the following ten years of money flows. The place attainable we use analyst estimates, however when these aren’t accessible we extrapolate the earlier free money move (FCF) from the final estimate or reported worth. We assume corporations with shrinking free money move will sluggish their charge of shrinkage, and that corporations with rising free money move will see their progress charge sluggish, over this era. We do that to mirror that progress tends to sluggish extra within the early years than it does in later years.

A DCF is all about the concept that a greenback sooner or later is much less helpful than a greenback immediately, and so the sum of those future money flows is then discounted to immediately’s worth:

10-year free money move (FCF) forecast

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | |

| Levered FCF (¥, Tens of millions) | JP¥112.0b | JP¥93.3b | JP¥80.4b | JP¥84.8b | JP¥78.8b | JP¥75.0b | JP¥72.5b | JP¥70.9b | JP¥69.8b | JP¥69.1b |

| Development Fee Estimate Supply | Analyst x1 | Analyst x3 | Analyst x2 | Analyst x1 | Est @ -7.06% | Est @ -4.87% | Est @ -3.33% | Est @ -2.25% | Est @ -1.50% | Est @ -0.97% |

| Current Worth (¥, Tens of millions) Discounted @ 5.1% | JP¥106.6k | JP¥84.5k | JP¥69.3k | JP¥69.5k | JP¥61.5k | JP¥55.7k | JP¥51.2k | JP¥47.7k | JP¥44.7k | JP¥42.1k |

(“Est” = FCF progress charge estimated by Merely Wall St)

Current Worth of 10-year Money Stream (PVCF) = JP¥633b

We now must calculate the Terminal Worth, which accounts for all the long run money flows after this ten 12 months interval. For plenty of causes a really conservative progress charge is used that can’t exceed that of a rustic’s GDP progress. On this case we’ve used the 5-year common of the 10-year authorities bond yield (0.3%) to estimate future progress. In the identical method as with the 10-year ‘progress’ interval, we low cost future money flows to immediately’s worth, utilizing a value of fairness of 5.1%.

Terminal Worth (TV)= FCF2034 × (1 + g) ÷ (r – g) = JP¥69b× (1 + 0.3%) ÷ (5.1%– 0.3%) = JP¥1.4t

Current Worth of Terminal Worth (PVTV)= TV / (1 + r)10= JP¥1.4t÷ ( 1 + 5.1%)10= JP¥875b

The entire worth, or fairness worth, is then the sum of the current worth of the long run money flows, which on this case is JP¥1.5t. The final step is to then divide the fairness worth by the variety of shares excellent. Relative to the present share worth of JP¥4.7k, the corporate seems a contact undervalued at a 26% low cost to the place the inventory worth trades presently. Valuations are imprecise devices although, somewhat like a telescope – transfer a number of levels and find yourself in a special galaxy. Do hold this in thoughts.

Essential Assumptions

The calculation above could be very depending on two assumptions. The primary is the low cost charge and the opposite is the money flows. You do not have to agree with these inputs, I like to recommend redoing the calculations your self and enjoying with them. The DCF additionally doesn’t think about the attainable cyclicality of an trade, or an organization’s future capital necessities, so it doesn’t give a full image of an organization’s potential efficiency. On condition that we’re Dai Nippon Printing as potential shareholders, the price of fairness is used because the low cost charge, somewhat than the price of capital (or weighted common price of capital, WACC) which accounts for debt. On this calculation we have used 5.1%, which relies on a levered beta of 0.969. Beta is a measure of a inventory’s volatility, in comparison with the market as an entire. We get our beta from the trade common beta of worldwide comparable corporations, with an imposed restrict between 0.8 and a pair of.0, which is an inexpensive vary for a steady enterprise.

SWOT Evaluation for Dai Nippon Printing

- Earnings progress over the previous 12 months exceeded the trade.

- Debt is just not considered as a threat.

- Earnings progress over the previous 12 months is beneath its 5-year common.

- Dividend is low in comparison with the highest 25% of dividend payers within the Industrial Providers market.

- Good worth primarily based on P/E ratio and estimated honest worth.

- Paying a dividend however firm has no free money flows.

- Annual earnings are forecast to say no for the following 3 years.

Trying Forward:

While vital, the DCF calculation ideally will not be the only piece of research you scrutinize for a corporation. DCF fashions will not be the be-all and end-all of funding valuation. Ideally you’d apply completely different instances and assumptions and see how they might influence the corporate’s valuation. As an example, if the terminal worth progress charge is adjusted barely, it could dramatically alter the general consequence. Why is the intrinsic worth increased than the present share worth? For Dai Nippon Printing, we have put collectively three additional objects you must additional analysis:

- Dangers: For example, we have discovered 2 warning indicators for Dai Nippon Printing (1 makes us a bit uncomfortable!) that you could think about earlier than investing right here.

- Future Earnings: How does 7912’s progress charge evaluate to its friends and the broader market? Dig deeper into the analyst consensus quantity for the upcoming years by interacting with our free analyst progress expectation chart.

- Different Stable Companies: Low debt, excessive returns on fairness and good previous efficiency are elementary to a powerful enterprise. Why not discover our interactive checklist of shares with strong enterprise fundamentals to see if there are different corporations it’s possible you’ll not have thought-about!

PS. The Merely Wall St app conducts a reduced money move valuation for each inventory on the TSE every single day. If you wish to discover the calculation for different shares simply search right here.

New: Handle All Your Inventory Portfolios in One Place

We have created the final portfolio companion for inventory buyers, and it is free.

• Join a vast variety of Portfolios and see your whole in a single foreign money

• Be alerted to new Warning Indicators or Dangers by way of e-mail or cellular

• Observe the Truthful Worth of your shares

Strive a Demo Portfolio for Free

Have suggestions on this text? Involved concerning the content material? Get in contact with us straight. Alternatively, e-mail editorial-team (at) simplywallst.com.

This text by Merely Wall St is basic in nature. We offer commentary primarily based on historic knowledge and analyst forecasts solely utilizing an unbiased methodology and our articles will not be meant to be monetary recommendation. It doesn’t represent a suggestion to purchase or promote any inventory, and doesn’t take account of your targets, or your monetary state of affairs. We goal to convey you long-term targeted evaluation pushed by elementary knowledge. Notice that our evaluation could not issue within the newest price-sensitive firm bulletins or qualitative materials. Merely Wall St has no place in any shares talked about.